"納品書"と"請求書"の役割

- ニット製品の輸出入

- 投稿日:

- 2019-05-31

- (更新日:2020-06-27)

こんにちは。

5月の末日、国内外の支払等の締日。期日内に経理へ回すように致します。

ところで、納品書や請求書をみていると、

一見、ほとんどフォームや内容がほぼ同じものをよく見かけます。

では、納品書だけを経理へ回せばよいの??

今回は改めて納品書と請求書の違いと挙げたいと思います。

1.納品書(単価・数量・金額入り)を経理に回せば、支払してくれる??

納品書、請求書にはそれぞれ役割があり原則的には、答えは ”NO” でしょう。

もちろん、弊社の経理に回しても受け取ってもらえません。

なぜでしょう?(もちろん会社毎にルールがあるのであくまでも参考に。)

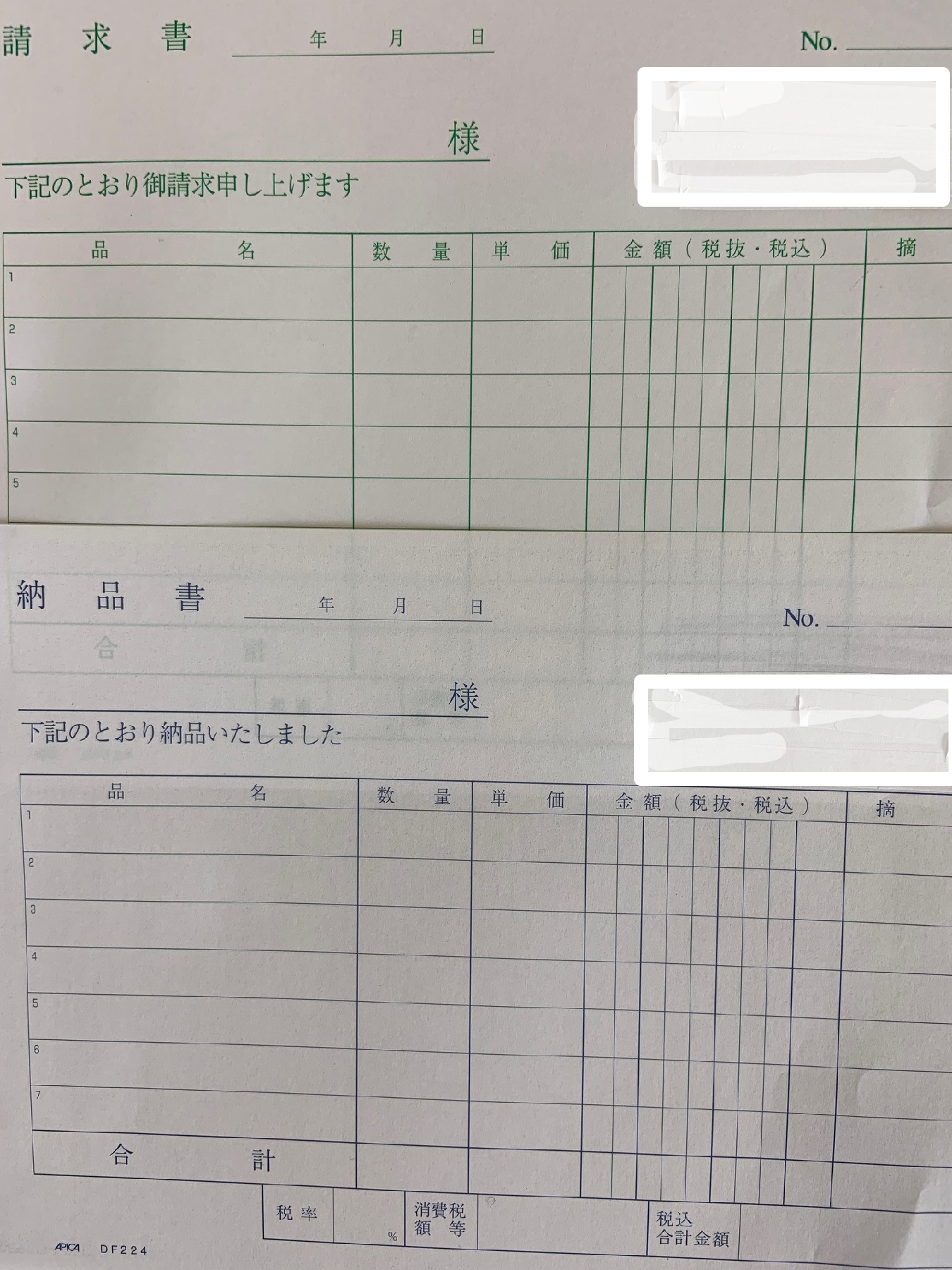

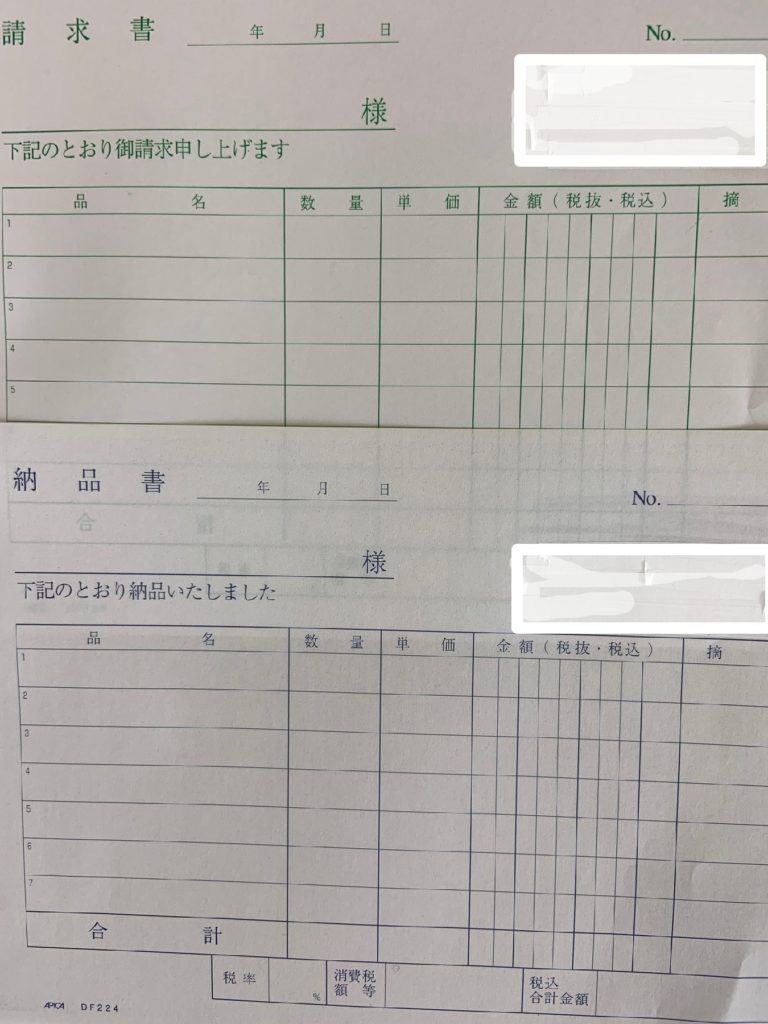

2.納品書の役割… 何が納品されたのか。

発注通りに納品されているか確認するための納品書。

納品する商品明細が記載されている。

(品番・品名・色・サイズ・数量・単価・合計 etc)

↓ ↓ ↓

商品が届いたら、先ず届いた商品と納品書を照合する事が大切です。

万が一、届いた商品と納品書の数量などに違いがあったり、

発注した内容と違う場合は、直ぐに発注元へ連絡。

3.請求書の役割… 商品代金回収

デリバリー系の納品書に対して、経理的要素の強いのが請求書。

納品が終了したら代金回収の目的で発行されます。

どんなサービスを どこに いつ いくらで 提供したのか。

金額(消費税込み)

振込先

支払期限

捺印 などが記載されます。

※ 参考 経理 阿部のブログ https://www.knitmag.jp/13689

4.おわりに

納品書と請求書には、それぞれデリバリー担当と経理担当への役割があり、

また、税法でも7年保存義務があります。

特に消費税の載っている請求書は、税務調査にも必要な大切な保管書類。

”経理が、支払には請求書が必要”という意味を改めて確認しました。

記事を書いた人

記事の内容やニットに関することは、お気軽にお問い合わせください

アパレル会社・企業向けにセーター用の糸と製品の販売を行っている丸安毛糸株式会社です。

素材セレクトから、製品化に至るまで、トータルでサポート致します。

皆さんと一緒に、皆さんの想いをカタチに致します!