アパレル業界の変遷

- 仕事に役立つ豆知識

- 投稿日:

- 2020-04-06

- (更新日:2020-06-27)

3

みなさんこんにちは!

こちらの写真は横浜の日本丸と愛車です!(相変わらず内容には関係ございません)

この右奥の埠頭にダイヤモンドプリンセス号が停泊していました。

ところで皆さんは最近どう過ごされていますでしょうか?

全く予想以上のコロナウィルスの影響で私たちの生活がこれからどうなるのか?

不安の中で毎日を過ごされている事と思います。私はもっぱら週末は田舎道を自転車で一人走っています。(まったく人とは接っしていませんよ!)

ところでこのブログを見て頂いている方々のほとんどはアパレル業界に何らかのかかわりを持つ方々と思います。

私も長年経験してきている(レディス)アパレル業界ですが、バブル以降業界のしくみ、原産地(工場の分布)など根幹に関わる部分が大きく変わった色々な業界の中でも最たる業界ではないでしょうか?

という事で今回はバブル以降のアパレル業界の変遷を思いっきりバックリとご紹介したいと思います!

バブル期までのアパレル業界

バブル期までのアパレル業界はブランドを表現するデザイナー(先生)がブランドイメージを作り上げその個人のカリスマ性をフルに発揮し、共鳴した全国の専門店(卸)に卸すか、または百貨店に自前のインショップを作り上げる形態が中心でした。

バブル期までは面白いように商品が売れ、専門店も百貨店もまた我々アパレル側も売り上げを上げる事が出来た事で業界としても非常に力を持ち、高度成長期以降の日本の成長をを牽引した業界の一つでした。

バブル期以降のアパレル業界

その後バブル崩壊(1991年ごろ)を契機に高額品が売れなくなり同時にSPAと言われる新業態(製造から販売まで)が出来た事で(ユニクロ、ワールドなど)業界内の方向性が変わり単価を低く抑えるべく中間業種(マージン)を極端に減らし、自ら販売することを目的とした構造改革を行いました。

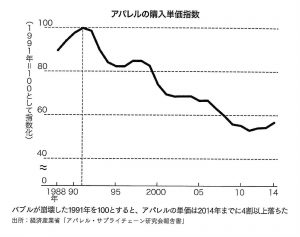

単価の下落

その結果、販売中心価格はどんどん下がり続けました。1991年を100としたアパレル消費単価指数は2011年にはほぼ半分にまで落ち込んでいます。業界全体での平均単価が半分というのは考えられない数字ですがそこまで単価は落ち続けてしまいました(下図2011年以降は円安傾向という事もあり単価の下落は限界を迎えその後近年まで単価はわずかですが増えています。)

画像引用元 https://www.yoshida-tax.jp/apparel.html

画像引用元 https://www.yoshida-tax.jp/apparel.html

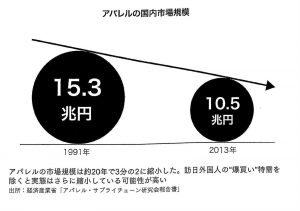

業界の規模縮小

下記グラフにありますがこの段階(バブル崩壊1991年~2013年)の約20年でアパレル業界の規模は2/3へと減ってしまいます。2013年以降は年々微減です)

画像引用元 https://www.yoshida-tax.jp/apparel.html

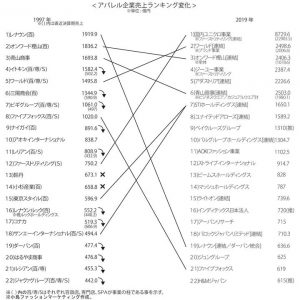

業界上位企業の顔ぶれ

そして下記図が22年間でのアパレル企業売上上位22社の変遷です。(年度は多少ズレています)

自分もこの表にはビックリしました。もともと業界を引っ張ってきた百貨店ブランドが中心のアパレルが軒並み順位を落としています。

22年前のランクに入っている企業は8社しか有りません。

2000年以降多くの百貨店(主に地方)が退店されてきましたが、売り上げの主力であるアパレル不振も原因の一つでしょう。

画像引用元 経済産業省製造産業局生活製品課「繊維産業の課題と経済産業省の取組」

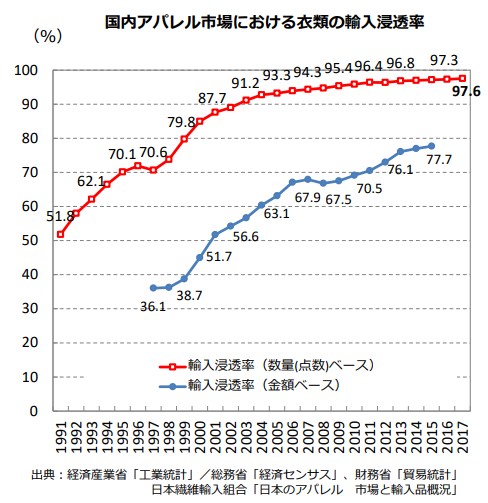

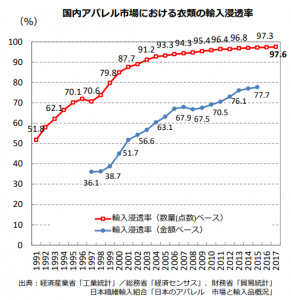

業界輸入品比率の変遷

この表になりますが、上記の期間(1991~2017)の26年間で衣料品の輸入比率は51%から約98%まで増えてしまいました。(国内生産はわずか2%です!)

店頭販売価格の低下に合わせて原産地を海外に移していきました。(今では海外生産品が当たり前ですが、1991年には国内生産が半分あった事に今の若い方はビックリされるかも知れませんね!)

まとめ

ここまで思い切りバックリとアパレル業界のしくみの変遷を書いてきましたがとても厳しい内容で我ながら改めてびっくりしてしまいます。

いろいろな困難に直面して主力企業も変わり、物作りの仕組みも変わってきたアパレル業界ですが、はっきりとしているのは今も国内産地も生き残っているという事です。98%の輸入規模となっても2%の国内生産地は頑張っています。今でも大きな利益を挙げている企業もあれば苦しい内容で走り回っている会社もあるでしょうがまだまだ生き残っています!

そして生き残っている企業には理由があります。価値のあるものを作り続けているので生き残っているのです。特徴のない企業は既に淘汰されてしまいました。

(以前のブログでご紹介しました。 https://www.knitmag.jp/29533)

ところで弊社製品部ではOEM事業として国内生産も(勿論海外生産も!)請け負っています。

存在価値のある商品を作っておりますので、お問い合わせの時はどうぞ!

このような厳しい業界ですが生き残ることに意味があります。同じ業界の方々頑張っていきましょう!

記事を書いた人

記事の内容やニットに関することは、お気軽にお問い合わせください

アパレル会社・企業向けにセーター用の糸と製品の販売を行っている丸安毛糸株式会社です。

素材セレクトから、製品化に至るまで、トータルでサポート致します。

皆さんと一緒に、皆さんの想いをカタチに致します!